享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

美联储、欧洲央行、日本央行……都有大消息

当地时间3月20日,美联储决议,万众聚焦,此外欧洲央行也有重磅消息传来。具体来看,美联储继续按兵不动,点阵图仍然预计今年将降息3次,但是对首次降息持谨慎态度。欧洲央行拉加德表示,可能在6月份进行首次降息。日本媒体爆料,日本央行将再次加息。

除此之外,这家央行更是抢先一步,在美联储之前宣布降息了。英国央行在3月21日的决议中宣布按兵不动。

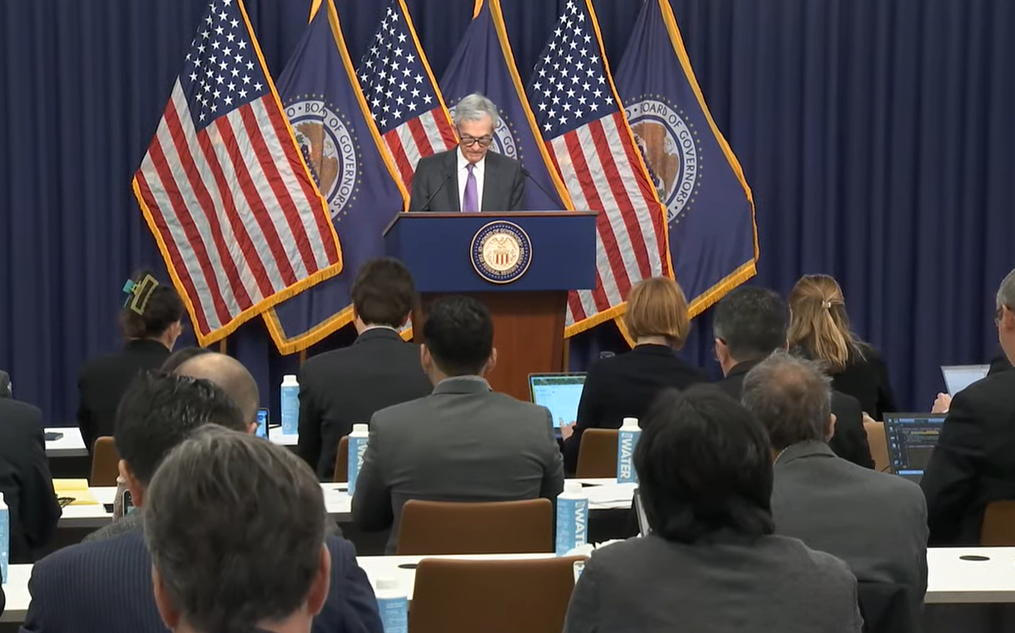

美联储:点阵图预计今年降息3次

在美联储最新公布的利率决议中,美联储将联邦基金利率目标区间连续第五次维持在5.25-5.5%不变,符合市场预期。在政策声明中,美联储表示,经济活动一直在稳步扩张。就业增长依然强劲,失业率保持在低位。通胀在过去一年有所缓解,但仍处于高位。这些说辞都与之前几次相同。

有报道指出,尽管近几个月美国经济增长强劲,通胀高于预期,但美联储官员并未明显改变今年晚些时候降息的预期。大多数官员在新的预测中预计今年将有三次降息,与去年12月的预测相同。

点阵图显示,相比去年12月发布的点阵图,本次美联储官员对今年降息次数的预测更加集中为三次。在提供利率预测的19名联储官员中,共有15人预计今年利率会降至5.0%以下,较上次如此预测的人数少一人。

在这15人中,有五人预计利率在4.75%到5.0%,以每次降息25个基点估算,相当于今年两次降息,如此预测的人数和上次点阵图相同,九人预计在4.50%到4.75%,相当于预计今年三次降息,较上次点阵图增加三人。

关于经济展望,美联储官员将今明后三年的GDP增长预期均上调,其中今年的大幅上调0.7个百分点、即70个基点,明后两年分别上调20个和10个基点,将今年和后年的失业率预期小幅下调10个基点,明年的PCE通胀预期小幅上调10个基点,今年的核心PCE通胀预期预期上调20个基点。

在记者会上,从鲍威的表态来看,其表示,相信利率可能处于周期性峰值,暗示今年降息三次仍有可能。同时,他重申美联储将放缓缩表速度,而且表示这将很快发生,不希望储备金短缺的问题重演。鲍威尔说,大多数官员仍然认为有可能实现对通胀的信心,但他同时承认,1-2月的美国经济数据未提振美联储对美国通胀进展的信心。

素有“新美联储通讯社”之称的著名记者Nick Timiraos撰文解读美联储最新决议称,美联储主席鲍威尔表示,近几个月来经济增长强劲,通胀也比预期更加坚挺,但这并没有改变他对美联储今年能够降息的预期。

FOMC公布的最新预测强化了他的观点,他的大多数同事预计今年将降息两到三次,预计将降息三次的人占微弱多数,与去年12月一样。这一前景足以鼓舞股市投资者,推动道琼斯工业平均指数上涨400点。道琼斯指数、标普500指数和纳斯达克综合指数均创下新高。上一次三者同时创纪录收盘新高是在2021年11月。

据芝加哥商品交易所集团(CME Group)的数据,美联储决议公布后,期货市场对美联储将在6月降息的预期升至75%左右,高于本周早些时候接近50%。

欧洲央行:可能在6月份进行首次降息

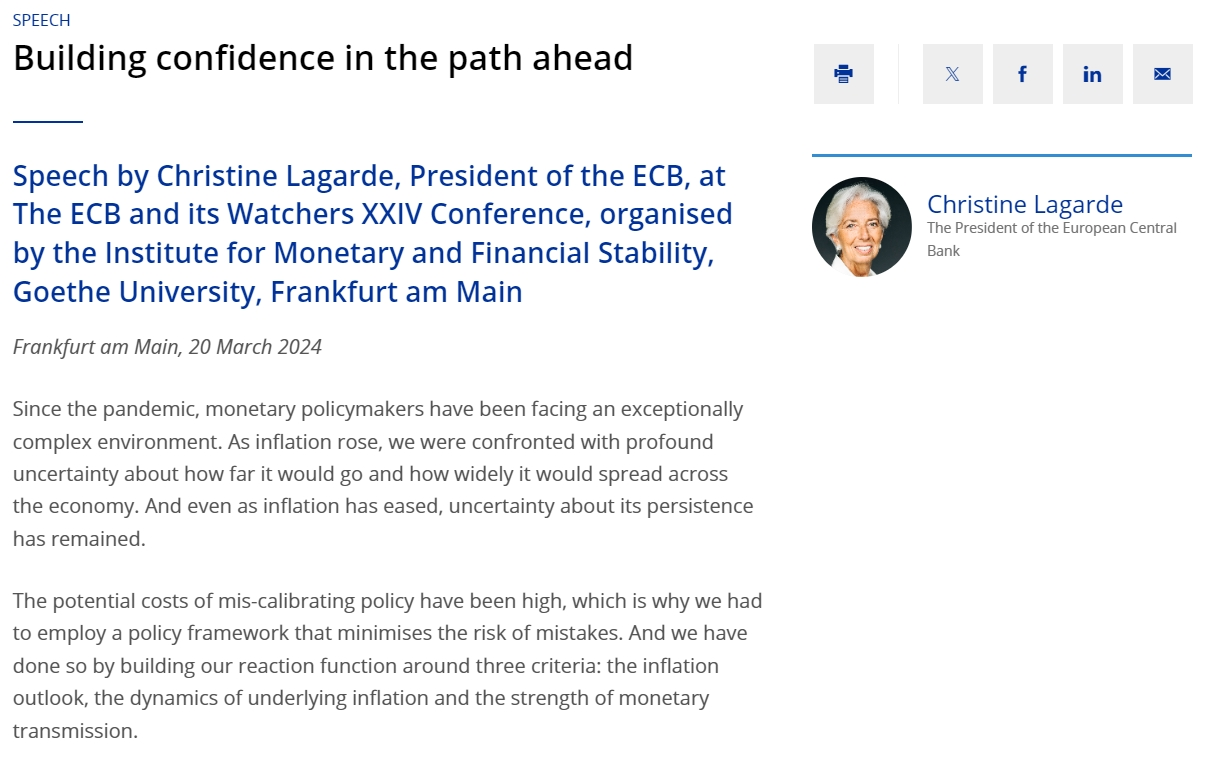

当地时间3月20日,欧洲央行行长拉加德在一次演讲中重申,“当涉及到与政策决定相关的数据时,我们将在4月之前了解更多,在6月之前了解更多。除此之外,货币政策的路径还不明朗。”

她在法兰克福的一次会议上表示,“我们的决定必须继续依赖于数据和会议,对新信息做出反应。这意味着,即使在第一次降息之后,我们也无法预先承诺一条特定的利率路径。”

从欧洲央行的时间表上来看,接下来将在4月11日和6月6日举行货币政策会议,同时诸多欧洲央行官员也已经大大方方地把“6月降息”放在台面上。拉加德最新的讲话,也隐隐透出这种预期。她说到:“对于与决策相关的数据,到四月会有更多的了解,而到六月知道的就要多得多。”

首先是一季度的劳资薪酬谈判数据,这会在5月份出炉,前几个月的数据已经显示欧元区职工薪酬增长率以低于欧央行预期的速度增长。另外一个就是6月份欧央行将发布一套新的经济数据预测。

拉加德表示,如果这些数据能够显示底层通胀路径与欧央行的预测之间有足够的一致性,同时货币政策传导依然强劲,欧央行将能够进入政策周期的降息阶段,使政策更加宽松。

欧洲央行从2022年7月启动加息,一直到去年9月才停下脚步。随着“6月降息”成为各方共识后,降息次数就成为下一个焦点议题。目前货币市场的数据显示,到今年底欧洲央行会降息3次,还有可能打出第4次降息。

拉加德强调,因此货币政策的决策需要依赖数据,每次开会都要重新评估。这意味着即便在第一次降息之后,欧央行依然无法承诺某种特定的政策路径。

日媒:日银或于下半年再次加息

当地时间3月20日,日本最重要的经济媒体之一 《日本经济新闻》刊文称,受日元持续贬值的影响,日本央行很可能在今年7月或10月再次加息。此前,日本央行结束了长达八年的负利率政策,将政策利率从-0.1%提高到0至0.1%范围内,这是该行自2007年2月以来,时隔17年首次加息。

在加息之后,日元的汇率大幅下跌,美元兑日元一度升至去年11月以来的最高水平。有分析认为,由于投资者预期日本和美国之间仍将继续维持较大利差,抛售日元的压力持续存在。在加息之后,日元的汇率大幅下跌,美元兑日元一度升至去年11月以来的最高水平。

有分析认为,由于投资者预期日本和美国之间仍将继续维持较大利差,抛售日元的压力持续存在。报道表示,预计日银将在7月或10月采取加息这一行动,10月的可能性被认为更大一些,因为这将给内部更多时间来评估本周结束负利率对物价和经济的影响。

自去年以来,《日经新闻》已经数次“偷跑日本央行消息”,有点趋向于该行的“传声筒”。值得一提的是,在日本央行本周加息前一晚,也是《日经新闻》刊文发布了央行的“三大举措”,最终全部灵验。

瑞士央行降息 英国央行按兵不动

当地时间3月21日,瑞士央行(SNB)意外宣布降息25个基点,将基准利率从1.75%下调至1.5%,超出“维持利率水平不变”的普遍预期。在2022年3月以来逐步加息至1.75%的十年高位后,SNB已经连续两次维持该利率水平不变。

此前大多数经济学家预测瑞士央行“至少在今年6月前”不会打开降息的大门。瑞士央行在政策声明中表示,之所以选择放宽货币政策,是因为过去两年半来的抗通胀斗争卓有成效。几个月来,通胀率已回到2%以下,处于我们认为的物价稳定范围内。根据新的预测,未来几年的通胀率也可能保持在这一范围内。

瑞士此前公布的CPI数据显示,2月CPI同比上涨0.6%,环比增速为1.2%,双双略超预期。不过从更长的时间区间看,CPI同比增速已经从去年2月3.4%的高位稳步回落至1%以内,连续八个月在2%下方,显示瑞士抗通胀斗争的成效显著。

瑞士央行还在此次声明中表示下调CPI预期,预计通胀将延续回落态势。瑞士央行一向以其突发行为而闻名(比如2015年突然放弃瑞郎汇率上限和2022年意外加息50个基点)。在公布此次利率决议前,SNB在货币政策上的沟通十分有限。

当地时间3月21日,英国央行公布最新利率决议,表示连续第五次维持基准利率在5.25%的16年高位不变,符合市场预期。据悉,英国央行货币政策委员会(MPC)以8:1的投票结果通过了此次决议(2月时投票结果为6:3)。

这是自2021年9月以来,英国央行首次没有成员投票支持加息。其中,Haskel和Mann不再投票主张加息,Dhingra第二次投票主张降息至5%,是唯一支持放宽货币政策的成员。

英国央行行长贝利在声明中表示,关键通胀指标仍处于高位,还没有到降息的时候:“我们还没有达到可以降息的地步,但事情正在朝着正确的方向发展。”

“最近几周,我们看到了通胀正在下降的进一步令人鼓舞的迹象。今天我们再次将利率维持在5.25%,因为我们需要确保通胀回落至2%的目标并保持在该水平。”

会议纪要称,MPC已经意识到:即使降息,政策仍可能保持限制性,因为利率已经处于限制性区域。声明延续了英国央行在近几个月通胀持续回落情况下的叙述,即央行如果过早降息,包括工资在内的潜在价格压力可能会推高通胀。