享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

美国最新经济释放信号:美联储还需要更强硬?

当地时间4月21日,美国最新出炉的经济数据都表现强劲,尤其是与通胀相关的指标升温,这对于美联储来说恐怕不是一个好消息,也不利于金融市场的风险偏好。

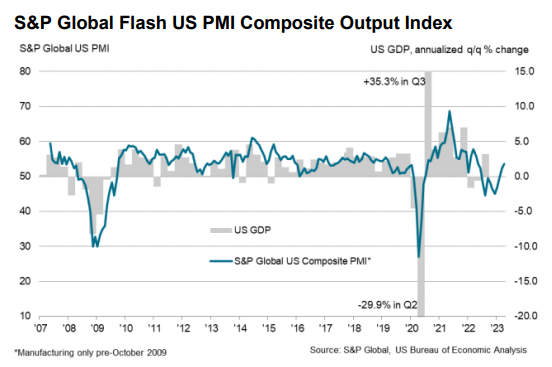

具体数据显示,美国4月份制造业PMI初值从3月的49.2升至50.4,为近6个月以来的最高水平;服务商业活动指数(服务业PMI)初值则从52.6升至12个月高点53.7,市场原先预测两项数据将分别降至49.0和51.5。

这使得4月综合PMI产出指数(综合PMI)初值录得53.5,较3月的52.3上升了1.2点,强于市场预期的52.8,是近11个月以来的最高水平。

值得注意的是,分项指数释放价格压力再度升温的警报信号:4月购进价格创去年11月以来新高,出厂价格创去年9月以来新高。标普全球的经济学家在点评PMI时警告,CPI可能上升,或者至少一定程度居高不下。PMI数据重燃价格压力的通胀担忧,这对于美联储抗击通胀来说不是一个好消息。

标普全球市场情报首席商业经济学家威廉姆森在报告中写道,最新的调查结果进一步显示,商业活动确实恢复了增长势头。他还表示,最新数据表明GDP的年化增长率可能略高于2%。

威廉姆森补充称,增长的基础也很广泛,消费从商品转向服务业,而商品生产商也报告了需求再次回升的迹象。

另外,他还提到,就业增长随着需求的复苏而加速,有报道称职位空缺更容易填补,反映出劳动力供应的改善和工资的上涨。

这对于希望就业市场降温的美联储来说并不是一个好消息,工资恢复上涨可能会给央行压抑通胀带来阻力。最终导致的结果可能是美联储需要将利率提高到更高的水平,并将高利率维持更长的一段时间。

在4月21日的经济数据出炉之后,金融市场的风险偏好降温,美股承压下行,美国国债价格跳水、收益率盘中拉升,对利率更敏感的2年期美债收益率一度较日内低位回升10个基点。美元指数一度跳涨30点,升破102关口。

此前公布的经济数据却接连爆冷

在4月21日公布之前,当地时间4月20日,美国先后出炉的初请失业金、费城联储制造业指数、成屋销售和咨商会领先指标等经济数据。分别来看:

数据显示,美国4月15日当周初请失业金人数增加0.5万至24.5万人。接受调查的经济学家的预估中值为24万人。美国4月8日当周续请失业金人数跃升至187万,为2021年11月以来的最高水平,如下所示,红线为续请失业金人数走势图:

续请失业金数据能很好反映美国民众失业之后找到新工作的难度,这一指标的上升进一步表明美国就业市场开始失去动能。

宏观经济学家Eliza Winger就表示,“随着经济风险的增加,我们预计失业率将进一步攀升,劳动力市场未来将出现更明显的放缓迹象,这一趋势与连续申请失业救济人数达到2021年11月以来的最高水平相一致。”

数据还显示,美国4月费城联储制造业指数暴跌至-31.3,为2020年5月以来新低。金融博客Zerohedge称,若抛开新冠初期数据本身的异动来观察,这份费城联储的制造业指标已创下了雷曼危机以来的最糟糕水平。

OANDA高级市场分析师Edward Moya也用“灾难性”一词来形容这份地区制造业数据的表现。Moya表示,“我们看到费城联储灾难性的表现,且初请失业金人数继续攀升,因此经济正在走弱,部分地区的走弱程度正大于其他地区。”

全美房地产经纪人协会(NAR)公布的数据指出,3月份成屋销售总数较2月份下降2.4%。经季节性调整后的年化销售总数为440万户,不及预期的450万户,前值为458万户。在房价方面,美国3月成屋售价的中位数较上年同期下跌0.9%,至37.57万美元,这是2012年1月以来最大同比跌幅。

业内人士指出,上述数据表明,尽管今年稍早美国房地产市场出现了一些企稳迹象,但整体仍不稳定。美国房价在去年年中抵押贷款利率开始飙升时触顶,但由于库存有限,目前房价仍远高于疫情前水平。

美国咨商会公布的数据显示,美国3月谘商会领先指标月率下降1.2%,为2020年4月以来的最大降幅,远低于预期的下降0.6%和前值的下降0.3%。这是美国谘商会领先指标连续第12个月下降(15个月中的第13个月),也是自雷曼兄弟破产以来最长的连续下降时间。

世界大型企业联合会商业周期指标高级经理Justyna Zabinska-La Monica表示,“美国经济领先指数跌至2020年11月以来的最低水平,这与未来经济状况的恶化相一致。”

对于前文提到的一系列经济数据,Albion Financial Group首席投资官Jason Ware表示,“经济数据正在减速,就业市场是最后的真正强大的支柱,但最近也显示出一些疲软的迹象。在自3月中旬以来的强劲走势之后,每个人都在当前屏住呼吸。”

Wolfe Research分析师Chris Senyek也写道:“如果美联储坚持政策,广泛的金融状况应该会继续收紧,经济应该会减速进入衰退,股市可能会大幅下跌。”

对于美联储加息预期,芝商所的美联储观察工具显示,目前交易员预计美联储在5月加息25个基点的几率约为84.5%,6月还有约23.1%的几率进一步再加息25个基点至5.25%-5.50%。

美联储官员的态度,克利夫兰联储主席梅斯特再度暗示支持再次加息以平抑通胀,同时表示有必要关注近期可能抑制信贷和压制经济的银行业压力。

另外,今年FOMC票委、费城联储主席哈克也指出,美联储将不得不在紧缩政策方面采取更多措施,将居高不下的通胀压力降至2%的目标水平。

纽约联储主席威廉姆斯表示,通胀仍过高,官员们将利用货币政策来对抗通胀。他说,他相信货币政策将达到并保持足够的限制性立场,直至将通胀降至2%的长期目标,同时他还指出,通胀最近有所放缓,“最近的数据表明,通胀放缓的趋势仍在继续。”