享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

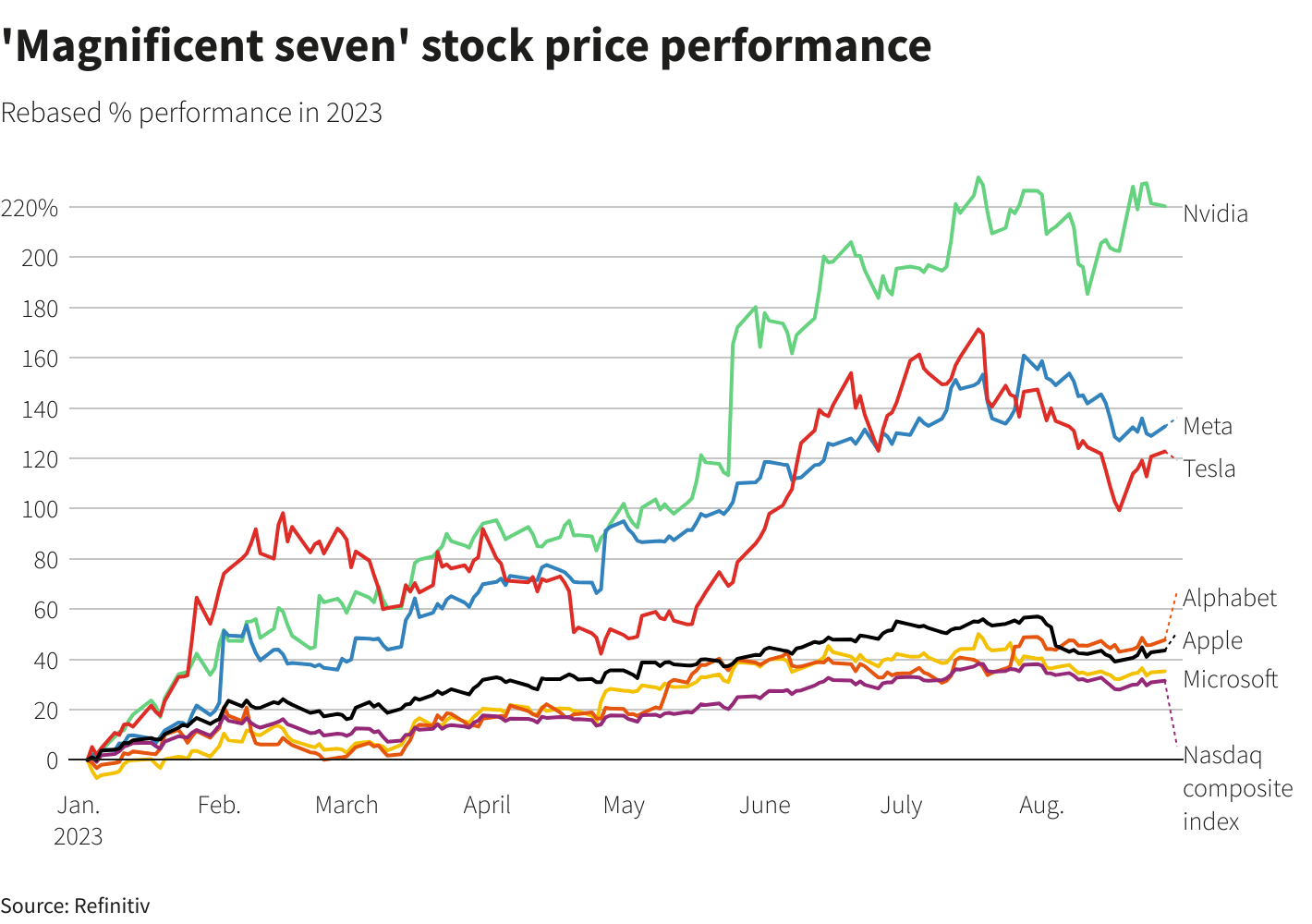

高盛:对冲基金对美股科技“七巨头”敞口创纪录

受到英伟达“炸裂”财报提振,高盛当地时间8月25日五公布的数据显示,在英伟达营收超出预期后股价创新高的一周,对冲基金对美股市值最大的七只科技股的敞口达到创纪录水平。目前,这七只市值最大的美股合计约占高盛追踪的对冲基金所持股票总净市值的20%。这些巨头股也对今年美股大盘整体上涨发挥了重要作用。

截至8月24日,这些对冲基金对微软、苹果、Alphabet、Meta 、亚马逊、英伟达和特斯拉这7家最大科技股的持仓百分比创下纪录,这表明对冲基金的持仓不仅仅是通过纳斯达克指数等指数基金产品来持有,而且还直接购买这些公司的股票。

“七巨头”的股价年初至今均上涨了35%以上,涨幅从苹果的38%到英伟达的211%不等。受此推动,以科技股为主的纳斯达克指数年内上涨了约38%,标普500指数上涨了约16%。

INVICO Asset Management董事总经理Bruno Schneller表示,“对冲基金的主要目标是创造回报”,鉴于这些股票的优异表现,投资它们是有意义的。Third Point的首席执行官Daniel Loeb在8月初的时候表示,2023年的五大赢家包括微软、亚马逊和Alphabet。

“对冲基金继续追捧大型科技股和人工智能主题,”高盛的机构经纪业务部门在发给一个特定客户群的报告中称。

此外,Ryan Hammond和David Kostin等高盛分析师设计了一个指数(代码为GSTHLTAI),将人工智能长期受益股纳入其中。这些成分股公司通过人工智能创造更高效的劳动力、更低的劳动力成本,或两者兼而有之,有望实现最大的长期每股收益增长。

该团队表示,以2024年的普遍收益预测为基准,通过与人工智能相关的生产率提高,其指数的中位数股票的每股收益可能会提高约72%。

高盛分析师预计,人工智能将在2025年至2030年之间的某个时候产生“有意义的宏观影响”,但考虑到估值往往具有前瞻性,个别公司的股价可能会在人工智能改变特定公司的运营之前飙升。

欧洲央行要暂停加息了!?

当地时间8月25日,欧洲央行行长拉加德杰克逊霍尔全球央行年会上表示目前通胀仍未被控制,并重申不会改变通胀目标。

她指出,“在目前的环境下,对于欧洲央行来说,这意味着在必要的时间内将利率设定在足够严格的水平,推动通胀及时回到我们2%的中期目标。”

不过,由于拉加德并没有在当天的讲话中谈及9月央行会议的前景,这也使得未来两周欧洲央行内部官员有关是否会进一步加息的讨论将引发更多的关注。综合媒体报道称,截至目前为止,欧洲央行鹰派、鸽派官员都有相关表态。

当地时间8月25日,欧洲央行鹰派管委、拉脱维亚央行行长Martins Kazaks表示,“核心通胀率仍相当高,没有非常明显的下降趋势…我还是宁可提高利率。”

同样为鹰派官委、德国央行行长内格尔(Joachim Nagel)也坚持认为,恢复价格稳定“还有一段路要走”,现在考虑暂停加息“还为时过早”。

较为鸽派的欧洲央行官员、葡萄牙央行行长Mario Centeno则表态,“我们在6月份预测中发现的经济下行风险已经成为现实。”

当地时间8月28日,欧洲央行管委霍尔兹曼表示,欧洲央行尚未击败通胀,可能需要在9月份再次加息。这位奥地利央行行长在接受采访时表示,经济并没有陷入衰退的危险,劳动力市场紧张意味着工会可能会大幅提高工资。

霍尔兹曼表示,虽然“通胀路径还模糊不清”,但他将密切关注所有收到的信息,以评估物价风险。他说,“如果没有任何大的意外,我认为有理由继续加息,不要暂停”。

霍尔兹曼认为现在不是犹豫的时刻,他说,“最好更快地达到峰值,这也意味着我们最终可以更早地开始降低利率。走走停停的利率路径对市场来说更难消化”。

他补充说,欧洲央行在对抗通胀方面仍然“有些落后”。当被问及这是否意味着加息可能会持续到9月份之后时,他表示“一旦利率达到4%,我们就会再次讨论”。

从近日出炉的经济数据来看,欧元区私营部门活动萎缩加剧,增加了通胀下行的可能性。欧元区8月份综合PMI初值从7月的48.6降至8月的47,创下2020年11月以来的最低水平。

有分析指出,糟糕的PMI数据促使交易员减少了对欧洲央行9月份加息的押注。德国贝伦贝格银行(Berenberg)的经济学家Holger Schmieding及其团队改变了他们的预测,他们将暂停加息的可能性从40%上调至60%。

Schmieding表示,“大多数欧洲央行发言人都强调,他们的决策取决于数据…如果实体经济数据下滑,而8月份的通胀没有出现意外上行,那么欧洲央行似乎更有可能在9月份维持不变。”

本周,市场除了关注欧洲央行官员的讲话之外,还将关注最新公布的经济数据。

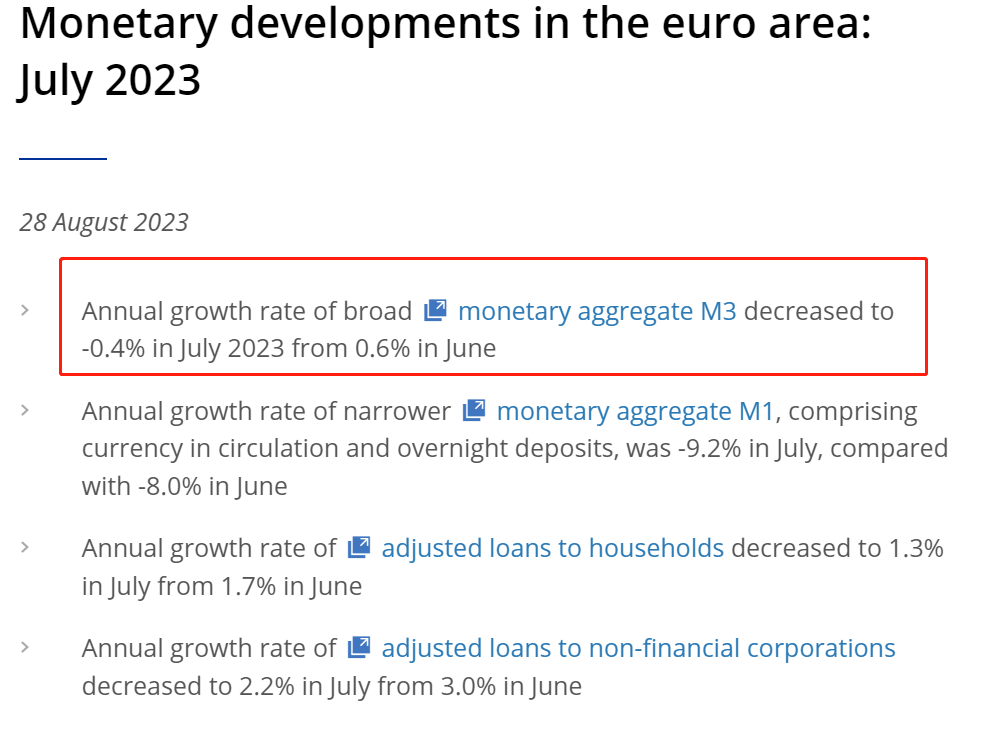

当地时间8月28日,欧元区7月货币供应数据显示,伴随着私营部门借贷停滞和存款下降,欧元区的7月M3数据自2010年后首次出现同比萎缩的情况。金融状况的紧缩,也为欧洲央行后续加息的步伐增添了几分不确定性。

数据显示,作为欧洲央行监控欧元区系统中所有资金的指标,囊括存款、贷款、流通中的现金和多种金融工具的M3数据在今年7月同比下降0.4%,系2010年后头一回同比下降。

百达财富管理(Pictet)宏观经济研究主管Frederik Ducrozet解读称,从银行的资产角度来看,情况正处于很糟糕的情况——企业和家庭的信贷增速崩盘,但这是货币政策的特性,而不是Bug,这也意味着欧洲央行应该能在近期停止加息了。

从细分项目来看,欧元区货币供应出现十三年来头一回萎缩的原因,在于私营部门借贷增速跌至1.6%,同时政府贷款也下降了2.7%个百分点,这也是2007年以来的最大幅度下跌。

ING经济学家Bert Colijn表示,银行借贷持续以非常快的速度下降,一方面是商业部门的借贷出现较大幅度的下降,同时家庭贷款(主要是房屋按揭贷款)也在稳步持续下降。

当地时间8月31日,欧元区8月的消费者价格指数(CPI)将出炉,该数据将为欧洲央行的未来政策奠定基础。这也是市场观察人士本周关注的重点数据。经济学家普遍预计,预计剔除能源等不稳定因素的核心通胀指标本月将小幅下降至5.3%,而7月份为5.5%。